T·ªïng ƒë√Ýi t∆∞ v·∫•n ph√°p lu·∫≠t:

T·ªïng ƒë√Ýi t∆∞ v·∫•n ph√°p lu·∫≠t:  Email: hoa.le@luatsulh.com

Email: hoa.le@luatsulh.com

>>> Ti·ªÅn th∆∞·ªüng T·∫øt l√Ý t√Ýi s·∫£n chung hay t√Ýi s·∫£n ri√™ng c·ªßa v·ª£, ch·ªìng?

Tiền thưởng tết năm 2025 có phải chịu thuế không?

ƒêi·ªÅu 2 Lu·∫≠t Thu·∫ø thu nh·∫≠p c√° nh√¢n nƒÉm 2007 (s·ª≠a ƒë·ªïi, b·ªï sung nƒÉm 2012, 2014, 2024) (Lu·∫≠t Thu·∫ø TNCN hi·ªán h√Ýnh) th√¨ ƒë·ªëi t∆∞·ª£ng n·ªôp thu·∫ø thu nh·∫≠p c√° nh√¢n l√Ý c√° nh√¢n c√≥ thu nh·∫≠p ch·ªãu thu·∫ø.¬Ý

Theo ƒêi·ªÅu 3 Lu·∫≠t thu·∫ø TNCN hi·ªán h√Ýnh v√Ý ƒëi·ªÉm e) kho·∫£n 2 ƒêi·ªÅu 3 Ngh·ªã ƒë·ªãnh 65/2013/Nƒê-CP h∆∞·ªõng d·∫´n chi ti·∫øt Lu·∫≠t thu·∫ø Thu nh·∫≠p c√° nh√¢n (s·ª≠a ƒë·ªïi, b·ªï sung nƒÉm 2014, 2015) th√¨ thu nh·∫≠p ch·ªãu thu·∫ø bao g·ªìm c·∫£ ti·ªÅn th∆∞·ªüng th√°ng 13:

“Điều 3. Thu nhập chịu thuế.

‚Ķe)¬ÝC√°c kho·∫£n¬Ýth∆∞·ªüng¬Ýb·∫±ng¬Ýti·ªÅn¬Ýho·∫∑c¬Ýkh√¥ng¬Ýb·∫±ng¬Ýti·ªÅn¬Ýd∆∞·ªõi¬Ým·ªçi¬Ýh√¨nh¬Ýth·ª©c,¬Ýk·ªÉ c·∫£¬Ýth∆∞·ªüng¬Ýb·∫±ng¬Ých·ª©ng¬Ýkho√°n,¬Ýtr·ª´¬Ýc√°c¬Ýkho·∫£n¬Ýti·ªÅn¬Ýth∆∞·ªüng¬Ýsau¬Ýƒë√¢y:

-¬ÝTi·ªÅn¬Ýth∆∞·ªüng¬Ýk√®m¬Ýtheo¬Ýc√°c¬Ýdanh¬Ýhi·ªáu¬Ýƒë∆∞·ª£c¬ÝNh√ݬÝn∆∞·ªõc¬Ýphong¬Ýt·∫∑ng,¬Ýbao¬Ýg·ªìm c·∫£ ti·ªÅn th∆∞·ªüng k√®m theo c√°c danh hi·ªáu thi ƒëua, c√°c h√¨nh th·ª©c khen th∆∞·ªüng theo quy ƒë·ªãnh c·ªßa ph√°p lu·∫≠t v·ªÅ thi ƒëua khen th∆∞·ªüng;

-¬ÝTi·ªÅn¬Ýth∆∞·ªüng¬Ýk√®m¬Ýtheo¬Ýgi·∫£i¬Ýth∆∞·ªüng¬Ýqu·ªëc¬Ýgia,¬Ýgi·∫£i¬Ýth∆∞·ªüng¬Ýqu·ªëc¬Ýt·∫ø¬Ýƒë∆∞·ª£c¬ÝNh√ݬÝn∆∞·ªõc¬ÝVi·ªát¬ÝNam¬Ýth·ª´a¬Ýnh·∫≠n;

-¬ÝTi·ªÅn¬Ýth∆∞·ªüng¬Ýv·ªÅ¬Ýc·∫£i¬Ýti·∫øn¬Ýk·ªπ¬Ýthu·∫≠t,¬Ýs√°ng¬Ých·∫ø,¬Ýph√°t¬Ýminh¬Ýƒë∆∞·ª£c¬Ýc∆°¬Ýquan¬Ýnh√ݬÝn∆∞·ªõc c√≥¬Ýth·∫©m¬Ýquy·ªÅn¬Ýc√¥ng¬Ýnh·∫≠n;

-¬ÝTi·ªÅn¬Ýth∆∞·ªüng¬Ýv·ªÅ¬Ývi·ªác¬Ýph√°t¬Ýhi·ªán,¬Ýkhai¬Ýb√°o¬Ýh√Ýnh¬Ývi¬Ývi¬Ýph·∫°m¬Ýph√°p¬Ýlu·∫≠t¬Ýv·ªõi¬Ýc∆°¬Ýquan¬Ýnh√ݬÝn∆∞·ªõc¬Ýc√≥¬Ýth·∫©m¬Ýquy·ªÅn‚Äù.

Nh∆∞ v·∫≠y, theo quy ƒë·ªãnh c·ªßa ph√°p lu·∫≠t v·ªÅ thu·∫ø thu nh·∫≠p c√° nh√¢n hi·ªán h√Ýnh d√π l√Ý kho·∫£n th∆∞·ªüng ph√°t sinh ngo√Ýi thu nh·∫≠p t·ª´ ti·ªÅn l∆∞∆°ng, ti·ªÅn c√¥ng h√Ýng th√°ng, theo quy ƒë·ªãnh ph√°p lu·∫≠t, ƒë√¢y v·∫´n thu·ªôc nh√≥m thu nh·∫≠p ch·ªãu¬Ýthu·∫ø thu nh·∫≠p c√° nh√¢n.

ƒêi·ªÉm ƒë√°ng ch√∫ √Ω l√Ý kho·∫£n th∆∞·ªüng T·∫øt v√Ý l∆∞∆°ng th√°ng th·ª© 13 nƒÉm 2025 s·∫Ω kh√¥ng t√≠nh v√Ýo quy·∫øt to√°n thu·∫ø c·ªßa nƒÉm 2024 m√Ý s·∫Ω ƒë∆∞·ª£c chuy·ªÉn sang t√≠nh v√Ýo ph·∫ßn thu nh·∫≠p c·ªßa nƒÉm 2025. Quy ƒë·ªãnh n√Ýy gi√∫p ng∆∞·ªùi lao ƒë·ªông kh√¥ng b·ªã g·ªôp ph·∫ßn th∆∞·ªüng v√Ýo thu nh·∫≠p nƒÉm 2024, tr√°nh vi·ªác ph·∫£i ch·ªãu m·ª©c thu·∫ø cao h∆°n do nh·∫£y b·∫≠c thu·∫ø.

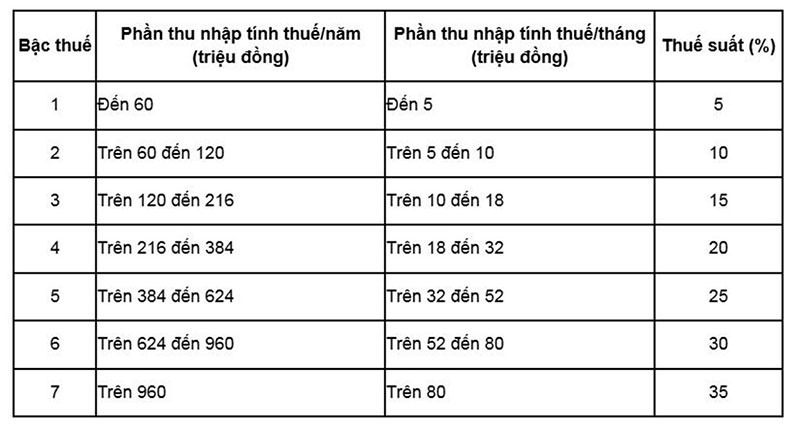

Theo quy ƒë·ªãnh hi·ªán h√Ýnh, thu·∫ø TNCN t·ª´ ti·ªÅn l∆∞∆°ng, ti·ªÅn c√¥ng ƒë∆∞·ª£c t√≠nh theo bi·ªÉu thu·∫ø l≈©y ti·∫øn t·ª´ng ph·∫ßn, g·ªìm 7 b·∫≠c thu·∫ø 5-35%. V√Ý kho·∫£n ti·ªÅn th∆∞·ªüng T·∫øt v√Ý l∆∞∆°ng th√°ng 13 c≈©ng thu·ªôc nh√≥m thu nh·∫≠p ph·∫£i t√≠nh thu·∫ø.

Tuy nhi√™n, ng∆∞·ªùi lao ƒë·ªông ch·ªâ ph·∫£i n·ªôp thu·∫ø sau khi tr·ª´ c√°c kho·∫£n gi·∫£m tr·ª´ gia c·∫£nh (c√° nh√¢n v√Ý ng∆∞·ªùi ph·ª• thu·ªôc) m√Ý v·∫´n ƒë·∫°t ƒë·∫øn m·ª©c ph·∫£i n·ªôp thu·∫ø TNCN.

NLĐ chỉ phải nộp thuế sau khi đã trừ khoản giảm trừ gia cảnh

Cách tính thuế TNCN từ tiền thưởng Tết 2025

Theo Thông tư 111/2013/TT-BTC, thuế TNCN đối với thu nhập từ tiền lương, tiền công được tính theo hai trường hợp chính:

Đối với người lao động ký hợp đồng lao động từ 3 tháng trở lên

D·ª±a v√Ýo ƒêi·ªÅu 7 Th√¥ng t∆∞ 111/2013/TT-BTC (s·ª≠a ƒë·ªïi, b·ªï sung nƒÉm 2014, 2015, 2018, 2021, 2022) quy ƒë·ªãnh v·ªÅ cƒÉn c·ª© t√≠nh thu·∫ø ƒë·ªëi v·ªõi thu nh·∫≠p t·ª´ ti·ªÅn l∆∞∆°ng, ti·ªÅn c√¥ng, thu·∫ø TNCN ƒë·ªëi v·ªõi thu nh·∫≠p t·ª´ ti·ªÅn l∆∞∆°ng, ti·ªÅn c√¥ng ƒë∆∞·ª£c t√≠nh theo c√¥ng th·ª©c:

Trong đó:

-

Thu nh·∫≠p t√≠nh thu·∫ø t·ª´ ti·ªÅn l∆∞∆°ng, ti·ªÅn c√¥ng l√Ý kho·∫£n thu nh·∫≠p ƒë∆∞·ª£c x√°c ƒë·ªãnh b·∫±ng thu nh·∫≠p ch·ªãu thu·∫ø theo h∆∞·ªõng d·∫´n t·∫°i ƒêi·ªÅu 8 Th√¥ng t∆∞ 111/2013/TT-BTC tr·ª´ ƒëi c√°c kho·∫£n gi·∫£m tr·ª´ bao g·ªìm:

-

C√°c kho·∫£n gi·∫£m tr·ª´ gia c·∫£nh √°p d·ª•ng theo quy ƒë·ªãnh t·∫°i Ngh·ªã quy·∫øt 954/2020/UBTVQH14. Theo ƒë√≥, m·ª©c gi·∫£m tr·ª´ ƒë·ªëi v·ªõi b·∫£n th√¢n ng∆∞·ªùi n·ªôp thu·∫ø l√Ý 11 tri·ªáu ƒë·ªìng/th√°ng (132 tri·ªáu ƒë·ªìng/nƒÉm); m·ª©c gi·∫£m tr·ª´ ƒë·ªëi v·ªõi ng∆∞·ªùi ph·ª• thu·ªôc c·ªßa ng∆∞·ªùi n·ªôp thu·∫ø l√Ý 4,4 tri·ªáu ƒë·ªìng/th√°ng/ng∆∞·ªùi;

-

Các khoản đóng bảo hiểm, quỹ hưu trí tự nguyện;

-

Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

-

-

Thu·∫ø su·∫•t: Thu·∫ø su·∫•t thu·∫ø thu nh·∫≠p c√° nh√¢n ƒë·ªëi v·ªõi thu nh·∫≠p t·ª´ kinh doanh, t·ª´ ti·ªÅn l∆∞∆°ng, ti·ªÅn c√¥ng ƒë∆∞·ª£c √°p d·ª•ng theo Bi·ªÉu thu·∫ø l≈©y ti·∫øn t·ª´ng ph·∫ßn quy ƒë·ªãnh t·∫°i ƒêi·ªÅu 22 Lu·∫≠t Thu·∫ø thu nh·∫≠p c√° nh√¢n hi·ªán h√Ýnh, c·ª• th·ªÉ nh∆∞ sau:

ƒê·ªëi t∆∞·ª£ng n·ªôp thu·∫ø thu nh·∫≠p c√° nh√¢n l√Ý c√° nh√¢n c∆∞ tr√∫ c√≥ thu nh·∫≠p ch·ªãu thu·∫ø ph√°t sinh trong v√Ý ngo√Ýi l√£nh th·ªï Vi·ªát Nam v√Ý c√° nh√¢n kh√¥ng c∆∞ tr√∫ c√≥ thu nh·∫≠p ch·ªãu thu·∫ø ph√°t sinh trong l√£nh th·ªï Vi·ªát Nam.

Trong đó:

-

C√° nh√¢n c∆∞ tr√∫ l√Ý ng∆∞·ªùi ƒë√°p ·ª©ng m·ªôt trong c√°c ƒëi·ªÅu ki·ªán sau ƒë√¢y:

-

C√≥ m·∫∑t t·∫°i Vi·ªát Nam t·ª´ 183 ng√Ýy tr·ªü l√™n t√≠nh trong m·ªôt nƒÉm d∆∞∆°ng l·ªãch ho·∫∑c t√≠nh theo 12 th√°ng li√™n t·ª•c k·ªÉ t·ª´ ng√Ýy ƒë·∫ßu ti√™n c√≥ m·∫∑t t·∫°i Vi·ªát Nam;

-

C√≥ n∆°i ·ªü th∆∞·ªùng xuy√™n t·∫°i Vi·ªát Nam, bao g·ªìm c√≥ n∆°i ·ªü ƒëƒÉng k√Ω th∆∞·ªùng tr√∫ ho·∫∑c c√≥ nh√Ý thu√™ ƒë·ªÉ ·ªü t·∫°i Vi·ªát Nam theo h·ª£p ƒë·ªìng thu√™ c√≥ th·ªùi h·∫°n.

-

-

C√° nh√¢n kh√¥ng c∆∞ tr√∫ l√Ý ng∆∞·ªùi kh√¥ng ƒë√°p ·ª©ng ƒëi·ªÅu ki·ªán quy ƒë·ªãnh n√™u tr√™n.

(Điều 1 Thông tư 111/2013/TT-BTC)

Đối với người lao động không ký hợp đồng lao động hoặc hợp đồng dưới 3 tháng

Thu nhập từ tiền công, tiền lương, hoặc khoản thưởng sẽ bị khấu trừ 10% trước khi trả cho người lao động nếu tổng thu nhập từ 2 triệu đồng trở lên/lần chi trả.

Tuy nhi√™n, ƒë√¢y ch·ªâ l√Ý ph·∫ßn thu·∫ø TNCN t·∫°m kh·∫•u tr·ª´, b·ªüi ph·∫ßn th∆∞·ªüng T·∫øt, l∆∞∆°ng th√°ng 13 c·ªßa nƒÉm tr∆∞·ªõc m√Ý ng∆∞·ªùi lao ƒë·ªông nh·∫≠n v√Ýo th√°ng 1 c·ªßa nƒÉm ti·∫øp theo s·∫Ω ƒë∆∞·ª£c quy·∫øt to√°n thu·∫ø v√Ýo nƒÉm ti·∫øp theo.

ƒê·ªëi v·ªõi ng∆∞·ªùi lao ƒë·ªông k√Ω h·ª£p ƒë·ªìng ng·∫Øn h·∫°n n·∫øu b·ªã kh·∫•u tr·ª´ 10% thu·∫ø c√≥ th·ªÉ th·ª±c hi·ªán th·ªß t·ª•c quy·∫øt to√°n ƒë·ªÉ xin ho√Ýn thu·∫ø n·∫øu thu nh·∫≠p c·∫£ nƒÉm ch∆∞a ƒë·∫øn m·ª©c ch·ªãu thu·∫ø.

Tr√™n ƒë√¢y l√Ý c√°ch t√≠nh thu·∫ø TNCN ƒë·ªëi v·ªõi ti·ªÅn th∆∞·ªüng t·∫øt nƒÉm 2025. N·∫øu b·∫°n c√≤n b·∫•t k·ª≥ th·∫Øc m·∫Øc n√Ýo v·ªÅ vi·ªác t√≠nh thu·∫ø TNCN cho kho·∫£n th∆∞·ªüng T·∫øt, h√£y li√™n h·ªá v·ªõi ch√∫ng t√¥i ƒë·ªÉ ƒë∆∞·ª£c t∆∞ v·∫•n. ƒê·ªôi ng≈© lu·∫≠t s∆∞ c·ªßa LHLegal lu√¥n s·∫µn s√Ýng h·ªó tr·ª£ b·∫°n gi·∫£i ƒë√°p cho b·∫°n.

Nếu có bất kỳ thắc mắc hay cần tư vấn pháp luật vui lòng liên hệ chúng tôi qua các hình thức sau:

Hotline gặp Luật sư tư vấn trực tiếp: 1900 2929 01

Nhập thông tin đăng ký tư vấn luật tại đây: https://luatsulh.com/dang-ky-tu-van.html

Liên hệ đặt lịch hẹn qua zalo số: 0903 796 830

Website: https://luatsulh.com/

Trụ sở: 288 B7 Nam Kỳ Khởi Nghĩa, Phường Võ Thị Sáu, Quận 3, TP.HCM

Chi nh√°nh Nha Trang: 07 B·∫ø VƒÉn ƒê√Ýn, Ph∆∞·ªùng Ph∆∞·ªõc Long, Th√Ýnh ph·ªë Nha Trang

Theo dõi Công ty Luật LHLegal tại:

Website: https://luatsulh.com/

Facebook: Lu·∫≠t s∆∞ LHLegal

Youtube: Lu·∫≠t s∆∞ LHLegal

K√™nh Tiktok Lu·∫≠t s∆∞ Ho√Ý: Lu·∫≠t s∆∞ Ho√Ý (LHLegal)

Kênh Tiktok Công ty: Luật sư LHLegal

Kênh Tiktok Luật sư Hình sự: Luật sư Hình sự

Infographic: Các khoản tiền lương, tiền công được miễn thuế TNCN từ năm 2026 (14.01.2026)

Thu nhập từ tiền lương, tiền công được miễn thuế thu nhập cá nhân năm 2026: Những điểm mới cần biết (12.01.2026)

T·ª´ nƒÉm 2026 c√≥ c√≤n thu thu·∫ø m√¥n b√Ýi? Quy ƒë·ªãnh m·ªõi theo Ngh·ªã quy·∫øt 198 (05.01.2026)

V·ª• x√¢y nh·∫ßm nh√Ý tr√™n ƒë·∫•t ng∆∞·ªùi kh√°c: √îng ƒê·ªó VƒÉn H·ªØu g·ª≠i ƒë∆°n t·ªë c√°o d·∫•u hi·ªáu l·ª´a ƒë·∫£o, tr·ªën thu·∫ø (26.12.2025)

Nợ thuế: “Người thực sự đứng sau doanh nghiệp” cũng có thể bị cấm xuất cảnh (26.12.2025)

Th√™m ƒë·ªëi t∆∞·ª£ng ƒë∆∞·ª£c mi·ªÖn, gi·∫£m thu·∫ø thu nh·∫≠p c√° nh√¢n theo ƒë·ªÅ xu·∫•t c·ªßa B·ªô T√Ýi ch√≠nh (28.08.2025)

C·ª•c Thu·∫ø k√™u g·ªçi g√≥p √Ω v√Ýo D·ª± th·∫£o Lu·∫≠t Qu·∫£n l√Ω thu·∫ø (s·ª≠a ƒë·ªïi) (26.08.2025)

Th√™m 3 kho·∫£n thu nh·∫≠p ƒë∆∞·ª£c mi·ªÖn thu·∫ø thu nh·∫≠p c√° nh√¢n t·ª´ ng√Ýy 01/10/2025 (26.08.2025)

![[TTMN] LHLegal vinh d·ª± ƒë·∫°t Top 10 Th∆∞∆°ng hi·ªáu Lu·∫≠t xu·∫•t s·∫Øc qu·ªëc gia: H√Ýnh tr√¨nh v∆∞∆°n t·∫ßm cao m·ªõi](thumb/86x85/1/upload/news/img_26202121_170x130.jpg)

![[KTCA] LHLegal - T·ª± h√Ýo l√Ý Top 10 Th∆∞∆°ng hi·ªáu Lu·∫≠t xu·∫•t s·∫Øc qu·ªëc gia nƒÉm 2024](thumb/86x85/1/upload/news/img_26416668_170x130.jpg)

![[DNHN] - Giám đốc Lê Nguyên Hòa - Công ty Luật LHLEGAL vinh dự trình ý kiến trước Tổng Bí thư Tô Lâm](thumb/86x85/1/upload/news/hiep-hoi-doanh-nghiep-nho-va-vua-tiep-kien-tong-bi-thu-chu-tich-nuoc-to-lam-83439_170x130.jpg)

![[TTO] Công ty luật LHLegal đạt giải thưởng ‘Dịch vụ - chất lượng quốc gia 2023'](thumb/86x85/1/upload/news/lhlegal-dat-danh-hieu-san-pham-dich-vu-chat-luong-quoc-gia-26866_170x130.jpg)

![[TTO] - Công ty Luật LHLegal vinh dự nhận cú đúp giải thưởng cuối năm 2021](thumb/86x85/1/upload/news/nhan-giai-thuong-dich-vu-tot-thuong-hieu-noi-tieng-nam-20215757_170x130.jpg)

![[PLVN] Công ty Luật LHLegal vinh dự lọt “Top 20 thương hiệu nổi tiếng nhất năm 2021”](thumb/86x85/1/upload/news/luat-su-va-cong-su-lhlegal-135930_170x130.jpg)