Tổng đài tư vấn pháp luật:

Tổng đài tư vấn pháp luật:  Email: hoa.le@luatsulh.com

Email: hoa.le@luatsulh.com

>>> Ngân hàng Nhà nước sửa đổi quy định về dự trữ bắt buộc của tổ chức tín dụng

>>> Ngân hàng thương mại có công ty con: Bắt buộc duy trì tỷ lệ an toàn vốn bao nhiêu?

Bài viết này sẽ phân tích chi tiết “Dự trữ bắt buộc là gì? Cách tính và quy định mới theo Thông tư 23/2025/TT-NHNN”, từ đó giúp bạn có cái nhìn toàn diện và cập nhật nhất về vấn đề này.

Dự trữ bắt buộc là gì?

Tại Điều 14 Luật Ngân hàng Nhà nước Việt Nam 2010 định nghĩa dự trữ bắt buộc như sau:

“Dự trữ bắt buộc là số tiền mà tổ chức tín dụng phải gửi tại Ngân hàng Nhà nước để thực hiện chính sách tiền tệ quốc gia.”

Căn cứ theo Điều 4 Thông 30/2019/TT-NHNN (có hiệu lực từ ngày 01/10/2025) quy định:

Dự trữ bắt buộc là số tiền mà tổ chức tín dụng phải gửi tại Ngân hàng Nhà nước được xác định theo quy định tại Điều 5 Thông tư 30/2019/TT-NHNN, duy trì theo quy định tại Điều 9 Thông tư 30/2019/TT-NHNN và hướng dẫn tại Phụ lục ban hành kèm theo Thông tư 30/2019/TT-NHNN.

Trên thực tế, dự trữ bắt buộc được sử dụng trong một số trường hợp như xảy ra sự mất ổn định về kinh tế vĩ mô, hạn chế thanh khoản ngân hàng, xảy ra sự kiện đột xuất ảnh hưởng tiêu cực đến hoạt động của ngân hàng, nhằm đảm bảo ngân hàng có khả năng thanh toán và giảm thiểu rủi ro ở mức tối đa trong thời gian hoạt động.

Cách tính dự trữ bắt buộc

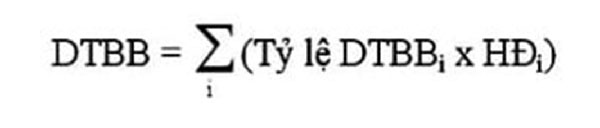

Dự trữ bắt buộc trong kỳ duy trì dự trữ bắt buộc được Ngân hàng Nhà nước xác định cho từng tổ chức tín dụng bằng cách lấy tỷ lệ dự trữ bắt buộc quy định đối với tổ chức tín dụng theo từng loại tiền gửi trong kỳ duy trì dự trữ bắt buộc nhân với số dư bình quân tiền gửi phải tính dự trữ bắt buộc tại tổ chức tín dụng trong kỳ xác định dự trữ bắt buộc tương ứng theo từng loại tiền gửi.

Trong đó:

DTBB: Số tiền phải dự trữ bắt buộc trong kỳ duy trì dự trữ bắt buộc đối với tổ chức tín dụng;

Tỷ lệ DTBBi: Tỷ lệ dự trữ bắt buộc quy định đối với tổ chức tín dụng tương ứng với tiền gửi phải tính dự trữ bắt buộc loại i áp dụng trong kỳ duy trì dự trữ bắt buộc;

HĐi: Số dư bình quân tiền gửi phải tính dự trữ bắt buộc loại i tại tổ chức tín dụng trong kỳ xác định dự trữ bắt buộc.

Lưu ý:

1. Công thức tính HĐi:

Số dư bình quân tiền gửi phải tính dự trữ bắt buộc tại tổ chức tín dụng trong kỳ xác định dự trữ bắt buộc (HĐi) được tính bằng cách cộng các số dư tiền gửi phải tính dự trữ bắt buộc cuối mỗi ngày tại toàn hệ thống của tổ chức tín dụng (bao gồm trụ sở chính, chi nhánh ở trong nước và các đơn vị trực thuộc hạch toán phụ thuộc ở trong nước của tổ chức tín dụng hoặc trụ sở của chi nhánh ngân hàng nước ngoài) trong kỳ chia cho tổng số ngày trong kỳ xác định dự trữ bắt buộc.

Công thức tính số dư bình quân tiền gửi phải tính dự trữ bắt buộc đối với từng loại tiền gửi như sau:

2. Kỳ duy trì dự trữ bắt buộc là khoảng thời gian của tháng hiện hành kể từ ngày đầu tiên của tháng đến hết ngày cuối cùng của tháng, bao gồm cả ngày nghỉ, lễ, Tết.

3. Kỳ xác định dự trữ bắt buộc là khoảng thời gian của tháng trước liền kề kể từ ngày đầu tiên của tháng đến hết ngày cuối cùng của tháng, bao gồm cả ngày nghỉ, lễ, Tết.

Việc tính toán chính xác số dự trữ bắt buộc có ý nghĩa quan trọng trong việc bảo đảm khả năng thanh khoản, đồng thời tránh rủi ro bị xử phạt do không tuân thủ.

Mức giảm tỷ lệ dự trữ bắt buộc đối với tổ chức tín dụng nhận chuyển giao

So với quy định tại Thông tư 39/2019/TT-NHNN (sẽ hết hiệu lực từ 1/10/2025) thì Thông tư 23/2025/TT-NHNN từ 1/10/2025 đã bổ sung trường hợp được giảm tỷ lệ dự trữ bắt buộc là Tổ chức tín dụng là bên nhận chuyển giao bắt buộc ngân hàng thương mại được kiểm soát đặc biệt.

Căn cứ tại Điều 7 Thông tư 30/2019/TT-NHNN (được sửa đổi bởi Điều 2 Thông tư 23/2025/TT-NHNN có hiệu lực từ ngày 01/10/2025) quy định về giảm tỷ lệ dự trữ bắt buộc như sau:

Tổ chức tín dụng là bên nhận chuyển giao bắt buộc ngân hàng thương mại được kiểm soát đặc biệt theo quy định tại Luật Các tổ chức tín dụng 2024 (sau đây gọi là tổ chức tín dụng nhận chuyển giao) được giảm 50% tỷ lệ dự trữ bắt buộc theo phương án chuyển giao bắt buộc ngân hàng thương mại được kiểm soát đặc biệt đã được cấp có thẩm quyền phê duyệt (sau đây gọi là phương án chuyển giao bắt buộc đã được phê duyệt).

Mức giảm tỷ lệ dự trữ bắt buộc đối với tổ chức tín dụng nhận chuyển giao được tính trên cơ sở tỷ lệ dự trữ bắt buộc đối với tổ chức tín dụng đó quy định tại khoản 1 Điều 6 Thông tư 30/2019/TT-NHNN và áp dụng đối với tất cả các loại tiền gửi phải tính dự trữ bắt buộc.

Dẫn chiếu đến quy định tại khoản 1 Điều 6 Thông tư 30/2019/TT-NHNN như sau:

“Điều 6. Tỷ lệ dự trữ bắt buộc, lãi suất tiền gửi dự trữ bắt buộc và tiền gửi vượt dự trữ bắt buộc

1. Tỷ lệ dự trữ bắt buộc đối với tổ chức tín dụng

a) Thống đốc Ngân hàng Nhà nước quyết định tỷ lệ dự trữ bắt buộc áp dụng đối với từng loại hình tổ chức tín dụng và từng loại tiền gửi phù hợp với mục tiêu chính sách tiền tệ quốc gia trong từng thời kỳ, trừ tỷ lệ dự trữ bắt buộc đối với tiền gửi bằng đồng Việt Nam đối với tổ chức tín dụng quy định tại điểm b Khoản này;

b) Đối với tổ chức tín dụng cho vay phát triển nông nghiệp, nông thôn được hỗ trợ qua công cụ dự trữ bắt buộc, tỷ lệ dự trữ bắt buộc đối với tiền gửi bằng đồng Việt Nam áp dụng theo quy định của Ngân hàng Nhà nước hướng dẫn thực hiện các biện pháp điều hành công cụ chính sách tiền tệ để hỗ trợ các tổ chức tín dụng cho vay phát triển nông nghiệp, nông thôn.”

Từ các quy định nêu trên, đã xác định rõ mức giảm 50% tỷ lệ dự trữ bắt buộc đối với tổ chức tín dụng nhận chuyển giao bắt buộc, được áp dụng cho tất cả các loại tiền gửi phải tính dự trữ bắt buộc, trên cơ sở tỷ lệ dự trữ bắt buộc quy định tại khoản 1 Điều 6 Thông tư 30/2019/TT-NHNN.

Tổ chức tín dụng nhận chuyển giao bắt buộc được giảm 50% dự trữ bắt buộc cho mọi loại tiền gửi

Theo Thời báo tài chính, tính đến đầu năm 2025, 4 thương vụ chuyển giao ngân hàng bắt buộc đáng chú ý đã được công bố gồm: Vietcombank nhận CBBank, MBBank nhận OceanBank, VPBank nhận GPBank và HDBank tiếp nhận DongABank. Việc áp dụng mức giảm tỷ lệ dự trữ bắt buộc đối với các Ngân hàng nhận chuyển giao là một trong những phương án giúp tăng vốn, hỗ trợ thanh khoản và tái cơ cấu nợ, qua đó tạo điều kiện thuận lợi cho quá trình tái cơ cấu và phục hồi, góp phần củng cố sức khỏe tài chính của các tổ chức này.

Việc giảm tỷ lệ dự trữ bắt buộc được giới phân tích đánh giá là một yếu tố quan trọng giúp lợi nhuận của các ngân hàng nhận chuyển giao tăng trưởng cao hơn, nhờ có thêm nguồn lực để cho vay và đầu tư. Đây là một phần trong nỗ lực của NHNN nhằm bảo vệ các chủ nợ và phục hồi hoạt động của các ngân hàng yếu kém trở lại bình thường.

Các ngân hàng lớn như Vietcombank, HDBank, MB và VPBank đã không chỉ nhận chuyển giao mà còn cung cấp nguồn lực quản lý và kỹ thuật đáng kể cho các ngân hàng được chuyển giao. Điều này bao gồm việc cử nhân sự giàu kinh nghiệm vào các vị trí chủ chốt như Chủ tịch Hội đồng quản trị và Tổng giám đốc điều hành, đồng thời hỗ trợ xây dựng chiến lược kinh doanh, chính sách và quy trình hoạt động.

Những quy định mới này của NHNN không chỉ thể hiện sự chủ động trong việc hoàn thiện khung pháp lý mà còn là động thái mạnh mẽ nhằm củng cố hệ thống ngân hàng, thúc đẩy quá trình tái cơ cấu và tạo điều kiện thuận lợi cho các TCTD phát triển bền vững trong bối cảnh nền kinh tế số ngày càng phát triển.

Các tổ chức tín dụng nào không thực hiện dự trữ bắt buộc từ 01/10/2025?

Căn cứ theo Điều 3 Thông tư 30/2019/TT-NHNN (được bổ sung bởi Điều 1 Thông tư 23/2025/TT-NHNN có hiệu lực từ ngày 01/10/2025) quy định các tổ chức tín dụng không thực hiện dự trữ bắt buộc:

1. Tổ chức tín dụng được kiểm soát đặc biệt:

Thời gian không thực hiện dự trữ bắt buộc từ tháng tiếp theo tháng tổ chức tín dụng được Ngân hàng Nhà nước Việt Nam (sau đây gọi là Ngân hàng Nhà nước) quyết định đặt vào tình trạng kiểm soát đặc biệt đến hết tháng tổ chức tín dụng được Ngân hàng Nhà nước quyết định chấm dứt kiểm soát đặc biệt.

2. Tổ chức tín dụng chưa khai trương hoạt động:

Thời gian không thực hiện dự trữ bắt buộc đến hết tháng tổ chức tín dụng khai trương hoạt động; tổ chức tín dụng thông báo bằng văn bản cho Ngân hàng Nhà nước (Sở Giao dịch) về ngày khai trương hoạt động trong thời hạn 3 ngày làm việc kể từ ngày khai trương hoạt động.

3. Tổ chức tín dụng được chấp thuận giải thể hoặc có quyết định mở thủ tục phá sản hoặc có quyết định thu hồi Giấy phép của cơ quan có thẩm quyền:

Thời gian không thực hiện dự trữ bắt buộc từ tháng tiếp theo tháng tổ chức tín dụng được chấp thuận giải thể hoặc quyết định mở thủ tục phá sản, thu hồi Giấy phép có hiệu lực; tổ chức tín dụng có quyết định mở thủ tục phá sản gửi Ngân hàng Nhà nước (Sở Giao dịch) quyết định mở thủ tục phá sản trong thời hạn 3 ngày làm việc kể từ ngày nhận được quyết định này.

4. Ngân hàng chính sách:

Đối tượng này được bổ sung thêm theo quy định tại Thông tư 23/2025/TT-NHNN. Theo đó, Ngân hàng chính sách hoạt động với mục tiêu chính sách, cung cấp tín dụng ưu đãi cho các đối tượng chính sách xã hội, người nghèo, và các chương trình phát triển kinh tế, không nhằm mục đích kinh doanh lợi nhuận như ngân hàng thương mại nên việc áp dụng dự trữ bắt buộc là không cần thiết.

LHLegal - Đồng hành cùng tổ chức tín dụng trong tuân thủ pháp luật ngân hàng

Trong bối cảnh hệ thống pháp luật ngân hàng thường xuyên thay đổi, đặc biệt với những quy định chi tiết về dự trữ bắt buộc, các tổ chức tín dụng cần có sự chuẩn bị kỹ lưỡng để vừa đảm bảo tuân thủ, vừa tận dụng được các cơ chế ưu đãi mà pháp luật cho phép. LHLegal với đội ngũ luật sư giàu kinh nghiệm trong lĩnh vực Tài chính - Ngân hàng sẽ cung cấp dịch vụ tư vấn chuyên sâu, hỗ trợ:

-

Giải thích, cập nhật và áp dụng đúng các quy định mới về dự trữ bắt buộc.

-

Rà soát việc tính toán, thực hiện nghĩa vụ dự trữ bắt buộc nhằm tránh rủi ro pháp lý, tài chính.

-

Tư vấn phương án xử lý trong trường hợp tổ chức tín dụng tham gia nhận chuyển giao, hưởng chính sách giảm tỷ lệ dự trữ bắt buộc.

-

Hỗ trợ xây dựng quy trình quản trị rủi ro tuân thủ lâu dài, phù hợp với chiến lược hoạt động.

Với sự đồng hành của LHLegal, các tổ chức tín dụng có thể yên tâm triển khai hoạt động kinh doanh, đảm bảo an toàn pháp lý và duy trì uy tín trên thị trường.

Nếu có bất kỳ thắc mắc hay cần tư vấn pháp luật vui lòng liên hệ chúng tôi qua các hình thức sau:

Hotline gặp Luật sư tư vấn trực tiếp: 1900 2929 01

Nhập thông tin đăng ký tư vấn luật tại đây: https://luatsulh.com/dang-ky-tu-van.html

Liên hệ đặt lịch hẹn qua zalo số: 0903 796 830

Website: https://luatsulh.com/

Trụ sở: 12A Nguyễn Đình Chiểu, Phường Tân Định, Thành phố Hồ Chí Minh (Phường Đa Kao, Quận 1 cũ)

Chi nhánh Nha Trang: 144 Hoàng Hoa Thám, phường Nha Trang, tỉnh Khánh Hoà (Phường Lộc Thọ, Thành phố Nha Trang cũ)

Theo dõi Công ty Luật LH Legal tại:

Website: https://luatsulh.com/

Facebook: Luật sư LH Legal

Youtube: Luật sư LH Legal

Kênh Tiktok Luật sư Hoà: Luật sư Hoà (LH Legal)

Kênh Tiktok Công ty: Luật sư LH Legal

Kênh Tiktok Luật sư Hình sự: Luật sư Hình sự

|

|

Từ ngày 5/1, ngân hàng bắt buộc gặp mặt trực tiếp khách hàng khi phát hành thẻ tín dụng (07.01.2026)

Quy định bảo vệ dữ liệu cá nhân người dùng trong hoạt động tài chính - ngân hàng và thông tin tín dụng (05.01.2026)

Thời hạn cho vay đặc biệt là bao lâu? Quy định về giới hạn theo phương án chuyển giao bắt buộc (26.12.2025)

Lưu trữ hồ sơ và yêu cầu đối với hệ thống KSNB của tổ chức tín dụng phi ngân hàng (24.12.2025)

Bảo lãnh ngân hàng là gì? Quy định mới về phí và 7 trường hợp chấm dứt nghĩa vụ bảo lãnh (24.12.2025)

Người nước ngoài có được mở tài khoản ngân hàng tại Việt Nam không? (27.11.2025)

Đưa hối lộ trong hoạt động ngân hàng: Người vi phạm có thể bị xử lý thế nào? (24.11.2025)

Từ các đại án lừa đảo ngân hàng: Cảnh báo rủi ro trong quản lý và kiểm soát tín dụng (07.11.2025)

![[TTMN] LHLegal vinh dự đạt Top 10 Thương hiệu Luật xuất sắc quốc gia: Hành trình vươn tầm cao mới](thumb/86x85/1/upload/news/img_26202121_170x130.jpg)

![[KTCA] LHLegal - Tự hào là Top 10 Thương hiệu Luật xuất sắc quốc gia năm 2024](thumb/86x85/1/upload/news/img_26416668_170x130.jpg)

![[DNHN] - Giám đốc Lê Nguyên Hòa - Công ty Luật LHLEGAL vinh dự trình ý kiến trước Tổng Bí thư Tô Lâm](thumb/86x85/1/upload/news/hiep-hoi-doanh-nghiep-nho-va-vua-tiep-kien-tong-bi-thu-chu-tich-nuoc-to-lam-83439_170x130.jpg)

![[TTO] Công ty luật LHLegal đạt giải thưởng ‘Dịch vụ - chất lượng quốc gia 2023'](thumb/86x85/1/upload/news/lhlegal-dat-danh-hieu-san-pham-dich-vu-chat-luong-quoc-gia-26866_170x130.jpg)

![[TTO] - Công ty Luật LHLegal vinh dự nhận cú đúp giải thưởng cuối năm 2021](thumb/86x85/1/upload/news/nhan-giai-thuong-dich-vu-tot-thuong-hieu-noi-tieng-nam-20215757_170x130.jpg)

![[PLVN] Công ty Luật LHLegal vinh dự lọt “Top 20 thương hiệu nổi tiếng nhất năm 2021”](thumb/86x85/1/upload/news/luat-su-va-cong-su-lhlegal-135930_170x130.jpg)