Tổng đài tư vấn pháp luật:

Tổng đài tư vấn pháp luật:  Email: hoa.le@luatsulh.com

Email: hoa.le@luatsulh.com

>>> Quy định pháp luật về xử lý nợ xấu theo Luật Dân sự, Luật Doanh nghiệp và Luật Các tổ chức tín dụng

>>> Nợ ngân hàng bao lâu thì bị khởi kiện? Nên làm gì khi nợ quá hạn ngân hàng?

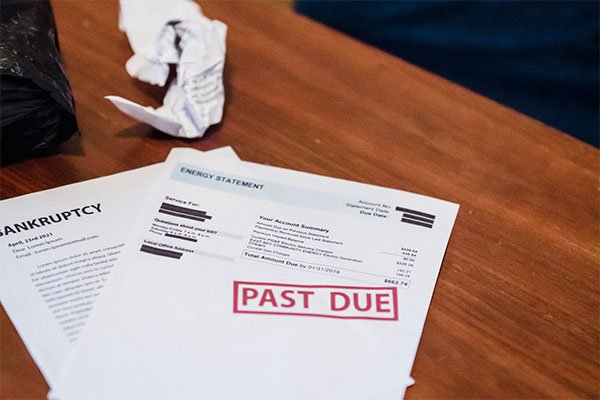

Nợ quá hạn, nợ xấu ngân hàng là gì?

Căn cứ khoản 3, 5 Điều 3 Thông tư 31/2024/TT-NHNN:

“Điều 3: Giải thích từ ngữ

3. Khoản nợ quá hạn là khoản nợ mà khách hàng không trả được đúng hạn một phần hoặc toàn bộ nợ gốc và/hoặc lãi theo thỏa thuận với ngân hàng, tổ chức tín dụng phi ngân hàng. Đối với khoản cấp tín dụng dưới hình thức phát hành thẻ tín dụng, khoản nợ quá hạn là khoản nợ mà khách hàng sử dụng thẻ không trả được nghĩa vụ trả nợ đến hạn thanh toán của mình theo thỏa thuận phát hành, sử dụng, thanh toán thẻ tín dụng với ngân hàng, tổ chức tín dụng phi ngân hàng.

5. Nợ xấu (NPL) là nợ xấu đang hạch toán trong bảng cân đối kế toán (nợ xấu nội bảng), gồm nợ thuộc các nhóm 3, 4 và 5”.

Như vậy, nợ quá hạn là khoản nợ mà bên vay không trả được đúng hạn nợ gốc và nợ lãi cho ngân hàng, còn nợ xấu là khoản nợ thuộc nhóm 3, 4 và 5 bao gồm: nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn, cụ thể và chi tiết các nhóm nợ sẽ được chúng tôi sẽ phân tích tại phần 2. dưới đây.

Nợ quá hạn là khoản nợ bên vay không trả được đúng hạn nợ gốc và lãi

Phân loại nhóm nợ theo quy định hiện hành

Theo Điều 10, Điều 11 Thông tư 31/2024/TT-NHNN và các văn bản hướng dẫn có liên quan, các tổ chức tín dụng, có 2 phương pháp để phân loại nhóm nợ:

Phương pháp định lượng theo quy định tại Điều 10 Thông tư 31/2024/TT-NHNN, khoản nợ được chia thành 5 nhóm nợ gồm:

Nợ đủ tiêu chuẩn

(i) Khoản nợ trong hạn và được đánh giá là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn;

(ii) Khoản nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ gốc và lãi bị quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng thời hạn;

(iii) Khoản nợ được phân loại vào nhóm 1 theo quy định tại khoản 2 Điều 10 Thông tư 31/2024/TT-NHNN;

Nợ cần chú ý

(i) Khoản nợ quá hạn đến 90 ngày, trừ khoản nợ (ii) của Nhóm 1, khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(ii) Khoản nợ được điều chỉnh kỳ hạn trả nợ lần đầu còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(iii) Khoản nợ được phân loại vào nhóm 2 theo quy định tại khoản 2, khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

Nợ dưới tiêu chuẩn

(i) Khoản nợ quá hạn từ 91 ngày đến 180 ngày, trừ khoản nợ quy định tại khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(ii) Khoản nợ gia hạn nợ lần đầu còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(iii) Khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo thỏa thuận, trừ khoản nợ quy định tại khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(iv) Khoản nợ thuộc một trong các trường hợp sau đây chưa thu hồi được trong thời gian dưới 30 ngày kể từ ngày ngân hàng, tổ chức tín dụng phi ngân hàng ký văn bản thu hồi khoản nợ (sau đây gọi là ngày có quyết định thu hồi):

-

Khoản nợ vi phạm quy định tại các khoản 1, 3, 4, 5, 6 Điều 134 Luật Các tổ chức tín dụng 2024;

-

Khoản nợ vi phạm quy định tại các khoản 1, 2, 3, 4 Điều 135 Luật Các tổ chức tín dụng 2024;

-

Khoản nợ vi phạm quy định tại các khoản 1, 2, 5, 9 Điều 136 Luật Các tổ chức tín dụng 2024;

(v) Khoản nợ trong thời hạn thu hồi theo kết luận thanh tra, kiểm tra;

(vi) Khoản nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của ngân hàng, tổ chức tín dụng phi ngân hàng do khách hàng vi phạm thỏa thuận với ngân hàng, tổ chức tín dụng phi ngân hàng chưa thu hồi được trong thời gian dưới 30 ngày kể từ ngày có quyết định thu hồi;

(vii) Khoản nợ được phân loại vào nhóm 3 theo quy định tại khoản 2, khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(viii) Khoản nợ phải phân loại vào nhóm 3 theo quy định tại khoản 4 Điều 8 Thông tư 31/2024/TT-NHNN;

Nợ nghi ngờ

(i) Khoản nợ quá hạn từ 181 ngày đến 360 ngày, trừ khoản nợ quy định tại khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(ii) Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn đến 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu, trừ khoản nợ quy định tại khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(iii) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai còn trong hạn, trừ khoản nợ quy định tại điểm b khoản 2, khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(iv) Khoản nợ quy định tại điểm c(iv) khoản 1 Điều này chưa thu hồi được trong thời gian từ 30 ngày đến 60 ngày kể từ ngày có quyết định thu hồi;

(v) Khoản nợ phải thu hồi theo kết luận thanh tra, kiểm tra nhưng quá thời hạn thu hồi theo kết luận thanh tra, kiểm tra đến 60 ngày mà chưa thu hồi được;

(vi) Khoản nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của ngân hàng, tổ chức tín dụng phi ngân hàng do khách hàng vi phạm thỏa thuận với ngân hàng, tổ chức tín dụng phi ngân hàng chưa thu hồi được trong thời gian từ 30 ngày đến 60 ngày kể từ ngày có quyết định thu hồi;

(vii) Khoản nợ được phân loại vào nhóm 4 theo quy định tại khoản 2, khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(viii) Khoản nợ phải phân loại vào nhóm 4 theo quy định tại khoản 4 Điều 8 Thông tư 31/2024/TT-NHNN;

Nợ có khả năng mất vốn

(i) Khoản nợ quá hạn trên 360 ngày;

(ii) Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 91 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu;

(iii) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai;

(iv) Khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, trừ khoản nợ quy định tại điểm b khoản 2 Điều 10 Thông tư 31/2024/TT-NHNN;

(v) Khoản nợ (iv) của Nhóm 3 chưa thu hồi được trên 60 ngày kể từ ngày có quyết định thu hồi;

(vi) Khoản nợ phải thu hồi theo kết luận thanh tra, kiểm tra nhưng quá thời hạn thu hồi theo kết luận thanh tra, kiểm tra trên 60 ngày mà chưa thu hồi được;

(vii) Khoản nợ phải thu hồi theo quyết định thu hồi nợ trước hạn của ngân hàng, tổ chức tín dụng phi ngân hàng do khách hàng vi phạm thỏa thuận với ngân hàng, tổ chức tín dụng phi ngân hàng chưa thu hồi được trên 60 ngày kể từ ngày có quyết định thu hồi;

(viii) Khoản nợ của khách hàng là tổ chức tín dụng đang được kiểm soát đặc biệt, chi nhánh ngân hàng nước ngoài đang bị phong tỏa vốn và tài sản;

(ix) Khoản nợ được phân loại vào nhóm 5 theo quy định tại khoản 3 Điều 10 Thông tư 31/2024/TT-NHNN;

(x) Khoản nợ phải phân loại vào nhóm 5 theo quy định tại khoản 4 Điều 8 Thông tư này.

Phương pháp định tính theo quy định tại Điều 11 Thông tư 31/2024/TT-NHNN, khoản nợ được hia thành 5 nhóm nợ:

-

Nợ đủ tiêu chuẩn: là các khoản nợ được ngân hàng đánh giá là có khả năng thu hồi;

-

Nợ cần chú ý: là các khoản nợ mà ngân hàng nhận thấy bên vay đang có dấu hiệu suy giảm khả năng trả nợ;

-

Nợ dưới tiêu chuẩn: là các khoản nợ được ngân hàng đánh giá là không có khả năng thu hồi đầy đủ gốc và lãi khi đến hạn;

-

Nợ nghi ngờ: là các khoản nợ mà ngân hàng đánh giá là có khả năng tổn thất cao;

-

Nợ có khả năng mất vốn: là các khoản nợ mà ngân hàng đánh giá là không còn khả năng thu hồi khả năng mất vốn cao.

Việc phân loại này là cơ sở để ngân hàng áp dụng các biện pháp xử lý phù hợp đối với từng nhóm nợ.

Các phương thức xử lý nợ xấu và nợ quá hạn theo quy định pháp luật

Theo quy định của Luật Các tổ chức tín dụng năm 2024 và Bộ luật Dân sự 2015 (Điều 299, 301), ngân hàng có thể áp dụng các phương thức sau để xử lý khoản nợ:

-

Gia hạn nợ, cơ cấu lại thời hạn trả nợ: Dành cho các khoản nợ có khả năng thu hồi nhưng khách hàng gặp khó khăn tạm thời, có thể là do thiên tai, dịch bệnh, … ngân hàng có thể gia hạn thời gian trả gốc/lãi, điều chỉnh kỳ hạn trả nợ…;

-

Nhận tài sản bảo đảm hoặc xử lý tài sản bảo đảm: Khi khách hàng vi phạm nghĩa vụ trả nợ, ngân hàng có quyền xử lý tài sản bảo đảm (bán đấu giá, phát mại…) để thu hồi nợ (Điều 303, 304, 305 Bộ luật Dân sự năm 2015);

-

Khởi kiện ra tòa án hoặc yêu cầu thi hành án buộc trả nợ hoặc xử lý tài sản bảo đảm: Trong trường hợp việc thương lượng không đạt kết quả, ngân hàng có thể khởi kiện để buộc khách hàng trả nợ;

-

Bán nợ xấu hoặc tài sản bảo đảm cho tổ chức mua bán nợ: ngân hàng có thể chuyển nhượng khoản nợ cho tổ chức mua bán nợ giúp ngân hàng giảm áp lực nợ xấu, cân đối kế toán, đảm bảo dư nợ tín dụng ổn định. Sau khi Ngân hàng bán nợ, quyền thu hồi nợ sẽ thuộc về tổ chức nhận chuyển nhượng nợ (khoản 3 Điều 1 Thông tư 09/2015/TT-NHNN Quy định về hoạt động mua, bán nợ của tổ chức (sửa đổi, bổ sung năm 2022)).

Doanh nghiệp, cá nhân cần lưu ý gì khi bị rơi vào nhóm nợ xấu?

Khi rơi vào nhóm nợ xấu, doanh nghiệp, cá nhân sẽ gặp nhiều khó khăn trong việc tiếp cận nguồn vốn mới, phát sinh các chi phí trả lãi chậm trả, lãi quá hạn cho Ngân hàng và ảnh hưởng đến hoạt động kinh doanh nếu bị Ngân hàng khởi kiện, xử lý tài sản bảo đảm.

-

Do đó, doanh nghiệp, cá nhân khi bị nợ xấu cần:

-

Nắm rõ tình trạng khoản vay và chủ động làm việc với ngân hàng để có giải pháp giải quyết cụ thể;

-

Sắp xếp tài chính ưu tiên trả nợ gốc hoặc dùng tài sản khác bổ sung để thương lượng với Ngân hàng về việc thực hiện nghĩa vụ trả nợ.

-

Hạn chế tiếp tục vay mượn không kiểm soát, tránh làm trầm trọng hơn tình hình tài chính;

-

Không nên cố tình trốn tránh nghĩa vụ trả nợ vì điều này có thể dẫn đến việc bị xử lý tài sản, bị khởi kiện, ảnh hưởng đến uy tín cá nhân và doanh nghiệp;

-

Xem xét quyền lợi và nghĩa vụ của mình trong hợp đồng tín dụng và thỏa thuận thế chấp để trao đổi và giải quyết hợp đồng với ngân hàng nhằm tránh phát sinh tranh chấp;

Liên hệ luật sư khi cần hỗ trợ xử lý nợ xấu, nợ quá hạn

Trong quá trình xử lý nợ, các doanh nghiệp và cá nhân thường gặp khó khăn về mặt pháp lý, đặc biệt là khi bị xử lý tài sản hoặc khởi kiện hoặc không nắm đủ thông tin để bảo vệ kịp thời các quyền lợi của mình. Việc tham vấn ý kiến từ luật sư có kinh nghiệm trong lĩnh vực ngân hàng – tín dụng sẽ giúp cá nhân, doanh nghiệp:

-

Đánh giá đúng tình trạng pháp lý của khoản nợ, tài sản bảo đảm.

-

Đàm phán với ngân hàng để có phương án xử lý nợ phù hợp nhằm tránh rủi ro khi bị xử lý tài sản, khởi kiện yêu cầu trả nợ.

-

Bảo vệ quyền lợi của khách hàng khi bị Ngân hàng xử lý tài sản hoặc khởi kiện.

Với đội ngũ luật sư giàu kinh nghiệm trong lĩnh vực tài chính ngân hàng, LHLegal sẵn sàng đồng hành và hỗ trợ bạn trong mọi vấn đề pháp lý liên quan đến khoản vay, tài sản bảo đảm và xử lý nợ.

Việc xử lý nợ quá hạn, nợ xấu không chỉ là vấn đề pháp lý mà còn ảnh hưởng trực tiếp đến quyền lợi của các bên tham gia quan hệ tín dụng. Hiểu rõ các phương thức xử lý nợ theo quy định pháp luật giúp ngân hàng chủ động trong quản lý rủi ro, đồng thời giúp khách hàng có hướng giải quyết phù hợp, tránh phát sinh tranh chấp. Nếu bạn đang gặp khó khăn trong việc xử lý khoản nợ hoặc cần hỗ trợ pháp lý khi có tranh chấp với ngân hàng, hãy liên hệ với LHLegal để được tư vấn và bảo vệ quyền lợi một cách hiệu quả nhất.

Nếu có bất kỳ thắc mắc hay cần tư vấn pháp luật vui lòng liên hệ chúng tôi qua các hình thức sau:

Hotline gặp Luật sư tư vấn trực tiếp: 1900 2929 01

Nhập thông tin đăng ký tư vấn luật tại đây: https://luatsulh.com/dang-ky-tu-van.html

Liên hệ đặt lịch hẹn qua zalo số: 0903 796 830

Website: https://luatsulh.com/

Trụ sở: 288 B7 Nam Kỳ Khởi Nghĩa, Phường Võ Thị Sáu, Quận 3, TP.HCM

Chi nhánh Nha Trang: 07 Bế Văn Đàn, Phường Phước Long, Thành phố Nha Trang

Theo dõi Công ty Luật LHLegal tại:

Website: https://luatsulh.com/

Facebook: Luật sư LHLegal

Youtube: Luật sư LHLegal

Kênh Tiktok Luật sư Hoà: Luật sư Hoà (LHLegal)

Kênh Tiktok Công ty: Luật sư LHLegal

Kênh Tiktok Luật sư Hình sự: Luật sư Hình sự

Gỡ vướng pháp lý cho ngân hàng khi thực hiện Luật Thuế Giá trị gia tăng mới (29.07.2025)

Có được thế chấp nhà ở xã hội để vay ngân hàng không? Điều kiện vay vốn cá nhân cần biết (25.07.2025)

Khoản nợ vay tín dụng đầu tư, tín dụng xuất khẩu của Nhà nước gồm những gì theo Quyết định 02/2025/QĐ-TTg? (25.07.2025)

Ngân hàng thương mại có được kinh doanh dịch vụ ngân quỹ? Quy định và nội dung hợp đồng cung ứng dịch vụ ngân quỹ (25.07.2025)

Ngân hàng thương mại có được vay Ngân hàng Nhà nước dưới hình thức tái cấp vốn không? (25.07.2025)

Tóm tắt và bình luận bản án số 21/2022/DS-ST Về tranh chấp hợp đồng tín dụng và xử lý tài sản bảo đảm (25.07.2025)

Tóm tắt và bình luận bản án: Bản án số 629/2021/DS-PT Về đòi lại tài sản và huỷ kết quả đấu giá (25.07.2025)

Tranh chấp hợp đồng tín dụng: Khi nào ngân hàng được yêu cầu bổ sung tài sản bảo đảm (24.07.2025)

![[TTMN] LHLegal vinh dự đạt Top 10 Thương hiệu Luật xuất sắc quốc gia: Hành trình vươn tầm cao mới](thumb/86x85/1/upload/news/img_26202121_170x130.jpg)

![[KTCA] LHLegal - Tự hào là Top 10 Thương hiệu Luật xuất sắc quốc gia năm 2024](thumb/86x85/1/upload/news/img_26416668_170x130.jpg)

![[DNHN] - Giám đốc Lê Nguyên Hòa - Công ty Luật LHLEGAL vinh dự trình ý kiến trước Tổng Bí thư Tô Lâm](thumb/86x85/1/upload/news/hiep-hoi-doanh-nghiep-nho-va-vua-tiep-kien-tong-bi-thu-chu-tich-nuoc-to-lam-83439_170x130.jpg)

![[TTO] Công ty luật LHLegal đạt giải thưởng ‘Dịch vụ - chất lượng quốc gia 2023'](thumb/86x85/1/upload/news/lhlegal-dat-danh-hieu-san-pham-dich-vu-chat-luong-quoc-gia-26866_170x130.jpg)

![[TTO] - Công ty Luật LHLegal vinh dự nhận cú đúp giải thưởng cuối năm 2021](thumb/86x85/1/upload/news/nhan-giai-thuong-dich-vu-tot-thuong-hieu-noi-tieng-nam-20215757_170x130.jpg)

![[PLVN] Công ty Luật LHLegal vinh dự lọt “Top 20 thương hiệu nổi tiếng nhất năm 2021”](thumb/86x85/1/upload/news/luat-su-va-cong-su-lhlegal-135930_170x130.jpg)