TŠĽēng ńĎ√†i t∆į vŠļ•n ph√°p luŠļ≠t:

TŠĽēng ńĎ√†i t∆į vŠļ•n ph√°p luŠļ≠t:  Email: hoa.le@luatsulh.com

Email: hoa.le@luatsulh.com

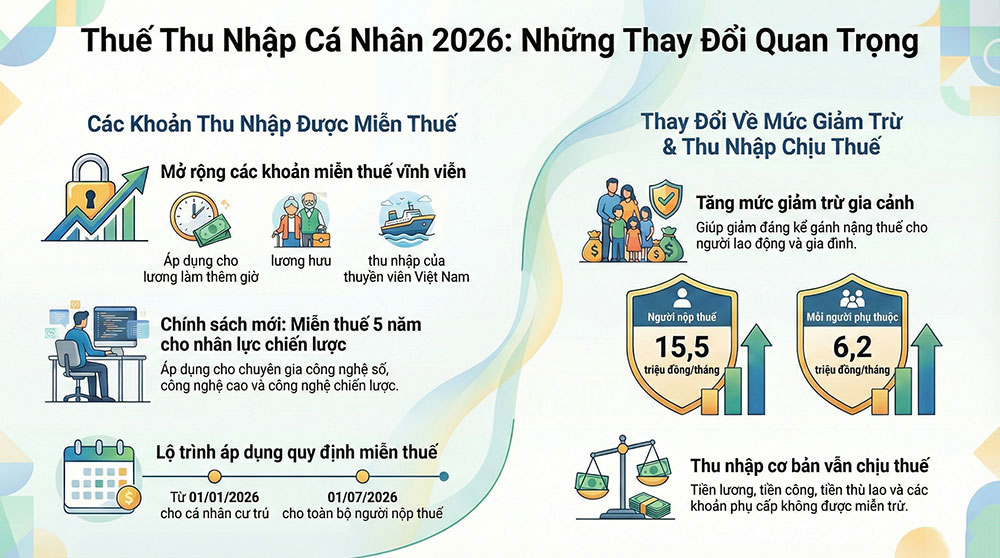

B√†i viŠļŅt d∆įŠĽõi ńĎ√Ęy tŠĽēng hŠĽ£p ńĎŠļßy ńĎŠĽß v√† hŠĽá thŠĽĎng c√°c khoŠļ£n thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ thu nhŠļ≠p c√° nh√Ęn √°p dŠĽ•ng tŠĽę nńÉm 2026, ńĎŠĽďng thŠĽĚi l√†m r√Ķ c√°c khoŠļ£n thu nhŠļ≠p vŠļęn phŠļ£i chŠĽču thuŠļŅ v√† mŠĽ©c giŠļ£m trŠĽę gia cŠļ£nh mŠĽõi nhŠļ•t.

C√°c khoŠļ£n thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ TNCN tŠĽę nńÉm 2026

Theo quy ńĎŠĽčnh tŠļ°i ńźiŠĽĀu 4 v√† ńźiŠĽĀu 5 LuŠļ≠t ThuŠļŅ thu nhŠļ≠p c√° nh√Ęn 2025, ng∆įŠĽĚi lao ńĎŠĽông c√≥ thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng sŠļĹ ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ thu nhŠļ≠p c√° nh√Ęn trong c√°c tr∆įŠĽĚng hŠĽ£p sau:

Thu nhŠļ≠p ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ kh√īng giŠĽõi hŠļ°n thŠĽĚi gian

C√°c khoŠļ£n thu nhŠļ≠p sau ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ thu nhŠļ≠p c√° nh√Ęn ho√†n to√†n:

-

TiŠĽĀn l∆į∆°ng l√†m viŠĽác ban ńĎ√™m, l√†m th√™m giŠĽĚ, bao gŠĽďm cŠļ£ phŠļßn tiŠĽĀn trŠļ£ cho thŠĽĚi gian kh√īng nghŠĽČ ph√©p theo quy ńĎŠĽčnh cŠĽßa ph√°p luŠļ≠t lao ńĎŠĽông;

-

TiŠĽĀn l∆į∆°ng h∆įu do QuŠĽĻ bŠļ£o hiŠĽÉm x√£ hŠĽôi chi trŠļ£; thu nhŠļ≠p tŠĽę quŠĽĻ h∆įu tr√≠ bŠĽē sung, quŠĽĻ h∆įu tr√≠ tŠĽĪ nguyŠĽán;

-

Thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng cŠĽßa thuyŠĽĀn vi√™n l√† ng∆įŠĽĚi ViŠĽát Nam l√†m viŠĽác cho:

-

H√£ng t√†u n∆įŠĽõc ngo√†i;

-

H√£ng t√†u ViŠĽát Nam hoŠļ°t ńĎŠĽông vŠļ≠n tŠļ£i quŠĽĎc tŠļŅ;

-

-

Thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng khi thŠĽĪc hiŠĽán nhiŠĽám vŠĽ• khoa hŠĽćc, c√īng nghŠĽá v√† ńĎŠĽēi mŠĽõi s√°ng tŠļ°o;

-

Thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng cŠĽßa chuy√™n gia n∆įŠĽõc ngo√†i l√†m viŠĽác tŠļ°i:

-

Ch∆į∆°ng tr√¨nh, dŠĽĪ √°n sŠĽ≠ dŠĽ•ng vŠĽĎn ODA kh√īng ho√†n lŠļ°i;

-

Ch∆į∆°ng tr√¨nh, dŠĽĪ √°n cŠĽßa tŠĽē chŠĽ©c phi ch√≠nh phŠĽß n∆įŠĽõc ngo√†i tŠļ°i ViŠĽát Nam;

-

-

Thu nhŠļ≠p cŠĽßa ng∆įŠĽĚi ViŠĽát Nam l√†m viŠĽác tŠļ°i c∆° quan ńĎŠļ°i diŠĽán cŠĽßa tŠĽē chŠĽ©c quŠĽĎc tŠļŅ thuŠĽôc HŠĽá thŠĽĎng Li√™n hŠĽ£p quŠĽĎc tŠļ°i ViŠĽát Nam;

-

Thu nhŠļ≠p cŠĽßa c√° nh√Ęn tham gia lŠĽĪc l∆įŠĽ£ng g√¨n giŠĽĮ h√≤a b√¨nh cŠĽßa Li√™n hŠĽ£p quŠĽĎc.

Thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ c√≥ thŠĽĚi hŠļ°n (05 nńÉm)

LuŠļ≠t ThuŠļŅ thu nhŠļ≠p c√° nh√Ęn 2025 bŠĽē sung ch√≠nh s√°ch miŠĽÖn thuŠļŅ c√≥ thŠĽĚi hŠļ°n 05 nńÉm ńĎŠĽĎi vŠĽõi mŠĽôt sŠĽĎ nh√≥m nh√Ęn lŠĽĪc chiŠļŅn l∆įŠĽ£c, bao gŠĽďm:

(i) Nh√Ęn lŠĽĪc c√īng nghiŠĽáp c√īng nghŠĽá sŠĽĎ chŠļ•t l∆įŠĽ£ng cao

ńź∆įŠĽ£c miŠĽÖn thuŠļŅ TNCN trong 05 nńÉm ńĎŠĽĎi vŠĽõi thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng ph√°t sinh tŠĽę:

-

DŠĽĪ √°n c√īng nghiŠĽáp c√īng nghŠĽá sŠĽĎ trong khu c√īng nghŠĽá sŠĽĎ tŠļ≠p trung;

-

DŠĽĪ √°n nghi√™n cŠĽ©u ‚Äď ph√°t triŠĽÉn, sŠļ£n xuŠļ•t sŠļ£n phŠļ©m c√īng nghŠĽá sŠĽĎ trŠĽćng ńĎiŠĽÉm, chip b√°n dŠļęn, hŠĽá thŠĽĎng tr√≠ tuŠĽá nh√Ęn tŠļ°o;

-

HoŠļ°t ńĎŠĽông ńĎ√†o tŠļ°o nh√Ęn lŠĽĪc c√īng nghiŠĽáp c√īng nghŠĽá sŠĽĎ.

(ii) Nh√Ęn lŠĽĪc c√īng nghŠĽá cao, c√īng nghŠĽá chiŠļŅn l∆įŠĽ£c

MiŠĽÖn thuŠļŅ TNCN trong 05 nńÉm ńĎŠĽĎi vŠĽõi thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng cŠĽßa c√° nh√Ęn:

-

ThŠĽĪc hiŠĽán hoŠļ°t ńĎŠĽông nghi√™n cŠĽ©u, ph√°t triŠĽÉn c√īng nghŠĽá cao;

-

Tham gia ph√°t triŠĽÉn c√īng nghŠĽá chiŠļŅn l∆įŠĽ£c, sŠļ£n phŠļ©m c√īng nghŠĽá chiŠļŅn l∆įŠĽ£c thuŠĽôc danh mŠĽ•c ∆įu ti√™n ńĎŠļßu t∆į theo ph√°p luŠļ≠t vŠĽĀ c√īng nghŠĽá cao.

ThŠĽĚi ńĎiŠĽÉm √°p dŠĽ•ng c√°c quy ńĎŠĽčnh miŠĽÖn thuŠļŅ

Theo quy ńĎŠĽčnh chuyŠĽÉn tiŠļŅp cŠĽßa LuŠļ≠t ThuŠļŅ thu nhŠļ≠p c√° nh√Ęn 2025:

-

TŠĽę ng√†y 01/01/2026: √°p dŠĽ•ng ńĎŠĽĎi vŠĽõi c√° nh√Ęn c∆į tr√ļ;

-

TŠĽę ng√†y 01/07/2026: √°p dŠĽ•ng ńĎŠĽĎi vŠĽõi to√†n bŠĽô ng∆įŠĽĚi nŠĽôp thuŠļŅ, bao gŠĽďm cŠļ£ c√° nh√Ęn c∆į tr√ļ v√† c√° nh√Ęn kh√īng c∆į tr√ļ.

NhŠĽĮng khoŠļ£n thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng vŠļęn phŠļ£i chŠĽču thuŠļŅ TNCN

Theo KhoŠļ£n 2 ńźiŠĽĀu 3 LuŠļ≠t ThuŠļŅ thu nhŠļ≠p c√° nh√Ęn 2025, thu nhŠļ≠p chŠĽču thuŠļŅ tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng bao gŠĽďm:

-

TiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng v√† c√°c khoŠļ£n c√≥ t√≠nh chŠļ•t tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng;

-

TiŠĽĀn th√Ļ lao, lŠĽ£i √≠ch bŠļĪng tiŠĽĀn hoŠļ∑c kh√īng bŠļĪng tiŠĽĀn;

-

C√°c khoŠļ£n phŠĽ• cŠļ•p, trŠĽ£ cŠļ•p, thu nhŠļ≠p kh√°c,

TrŠĽę c√°c khoŠļ£n phŠĽ• cŠļ•p, trŠĽ£ cŠļ•p kh√īng chŠĽču thuŠļŅ nh∆į:

-

PhŠĽ• cŠļ•p ∆įu ńĎ√£i ng∆įŠĽĚi c√≥ c√īng, quŠĽĎc ph√≤ng ‚Äď an ninh;

-

PhŠĽ• cŠļ•p ńĎŠĽôc hŠļ°i, nguy hiŠĽÉm;

-

PhŠĽ• cŠļ•p thu h√ļt, phŠĽ• cŠļ•p khu vŠĽĪc;

-

TrŠĽ£ cŠļ•p tai nŠļ°n lao ńĎŠĽông, bŠĽánh nghŠĽĀ nghiŠĽáp, sinh con, nhŠļ≠n con nu√īi;

-

TrŠĽ£ cŠļ•p h∆įu tr√≠ mŠĽôt lŠļßn, trŠĽ£ cŠļ•p th√īi viŠĽác, mŠļ•t viŠĽác;

-

TrŠĽ£ cŠļ•p bŠļ£o trŠĽ£ x√£ hŠĽôi v√† c√°c khoŠļ£n trŠĽ£ cŠļ•p kh√°c theo quy ńĎŠĽčnh cŠĽßa ph√°p luŠļ≠t.

MŠĽ©c giŠļ£m trŠĽę gia cŠļ£nh √°p dŠĽ•ng tŠĽę nńÉm 2026

MŠĽôt trong nhŠĽĮng ńĎiŠĽÉm thay ńĎŠĽēi quan trŠĽćng cŠĽßa LuŠļ≠t ThuŠļŅ thu nhŠļ≠p c√° nh√Ęn 2025 l√† tńÉng mŠĽ©c giŠļ£m trŠĽę gia cŠļ£nh, cŠĽ• thŠĽÉ:

-

ńźŠĽĎi vŠĽõi ng∆įŠĽĚi nŠĽôp thuŠļŅ: 15,5 triŠĽáu ńĎŠĽďng/th√°ng (t∆į∆°ng ńĎ∆į∆°ng 186 triŠĽáu ńĎŠĽďng/nńÉm);

-

ńźŠĽĎi vŠĽõi mŠĽói ng∆įŠĽĚi phŠĽ• thuŠĽôc: 6,2 triŠĽáu ńĎŠĽďng/th√°ng.

MŠĽ©c giŠļ£m trŠĽę n√†y ńĎ∆įŠĽ£c √°p dŠĽ•ng ńĎŠĽĎi vŠĽõi c√° nh√Ęn c∆į tr√ļ c√≥ thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng v√† c√≥ thŠĽÉ ńĎ∆įŠĽ£c ńĎiŠĽĀu chŠĽČnh trong t∆į∆°ng lai t√Ļy theo biŠļŅn ńĎŠĽông kinh tŠļŅ ‚Äď x√£ hŠĽôi.

TŠĽę nńÉm 2026, ch√≠nh s√°ch thuŠļŅ thu nhŠļ≠p c√° nh√Ęn ńĎŠĽĎi vŠĽõi thu nhŠļ≠p tŠĽę tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng c√≥ nhiŠĽĀu thay ńĎŠĽēi theo h∆įŠĽõng:

-

MŠĽü rŠĽông ńĎ√°ng kŠĽÉ c√°c khoŠļ£n ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ, ńĎŠļ∑c biŠĽát trong lń©nh vŠĽĪc khoa hŠĽćc, c√īng nghŠĽá, ńĎŠĽēi mŠĽõi s√°ng tŠļ°o v√† c√īng nghŠĽá cao;

-

TńÉng mŠĽ©c giŠļ£m trŠĽę gia cŠļ£nh, g√≥p phŠļßn giŠļ£m g√°nh nŠļ∑ng thuŠļŅ cho ng∆įŠĽĚi lao ńĎŠĽông;

-

TŠļ°o ńĎŠĽông lŠĽĪc thu h√ļt nh√Ęn lŠĽĪc chŠļ•t l∆įŠĽ£ng cao v√† th√ļc ńĎŠļ©y ph√°t triŠĽÉn kinh tŠļŅ tri thŠĽ©c.

ViŠĽác nŠļĮm r√Ķ c√°c quy ńĎŠĽčnh mŠĽõi n√†y sŠļĹ gi√ļp ng∆įŠĽĚi lao ńĎŠĽông, doanh nghiŠĽáp v√† bŠĽô phŠļ≠n nh√Ęn sŠĽĪ x√°c ńĎŠĽčnh ńĎ√ļng nghń©a vŠĽ• thuŠļŅ, tr√°nh rŠĽßi ro v√† tŠĽĎi ∆įu quyŠĽĀn lŠĽ£i hŠĽ£p ph√°p.

NŠļŅu c√≥ bŠļ•t kŠĽ≥ thŠļĮc mŠļĮc hay cŠļßn t∆į vŠļ•n ph√°p luŠļ≠t vui l√≤ng li√™n hŠĽá ch√ļng t√īi qua c√°c h√¨nh thŠĽ©c sau:

Hotline LuŠļ≠t s∆į t∆į vŠļ•n trŠĽĪc tiŠļŅp: 1900 2929 01

NhŠļ≠p th√īng tin ńĎńÉng k√Ĺ t∆į vŠļ•n luŠļ≠t tŠļ°i ńĎ√Ęy: https://luatsulh.com/dang-ky-tu-van.html

Li√™n hŠĽá ńĎŠļ∑t lŠĽčch hŠļĻn qua zalo sŠĽĎ: 0903 796 830

Website: https://luatsulh.com/

TrŠĽ• sŠĽü: 12A NguyŠĽÖn ńź√¨nh ChiŠĽÉu, Ph∆įŠĽĚng T√Ęn ńźŠĽčnh, Th√†nh phŠĽĎ HŠĽď Ch√≠ Minh (Ph∆įŠĽĚng ńźa Kao, QuŠļ≠n 1 cŇ©)

Chi nh√°nh Nha Trang: 144 Ho√†ng Hoa Th√°m, ph∆įŠĽĚng Nha Trang, tŠĽČnh Kh√°nh Ho√† (Ph∆įŠĽĚng L√īŐ£c ThoŐ£, Th√†nh phŠĽĎ Nha Trang cŇ©)

Theo d√Ķi C√īng ty LuŠļ≠t LH Legal tŠļ°i:

Website: https://luatsulh.com/

Facebook: LuŠļ≠t s∆į LH Legal

Youtube: LuŠļ≠t s∆į LH Legal

K√™nh Tiktok LuŠļ≠t s∆į Ho√†: LuŠļ≠t s∆į Ho√† (LH Legal)

K√™nh Tiktok C√īng ty: LuŠļ≠t s∆į LH Legal

K√™nh Tiktok LuŠļ≠t s∆į H√¨nh sŠĽĪ: LuŠļ≠t s∆į H√¨nh sŠĽĪ

|

|

Infographic: C√°c khoŠļ£n tiŠĽĀn l∆į∆°ng, tiŠĽĀn c√īng ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ TNCN tŠĽę nńÉm 2026 (14.01.2026)

TŠĽę nńÉm 2026 c√≥ c√≤n thu thuŠļŅ m√īn b√†i? Quy ńĎŠĽčnh mŠĽõi theo NghŠĽč quyŠļŅt 198 (05.01.2026)

VŠĽ• x√Ęy nhŠļßm nh√† tr√™n ńĎŠļ•t ng∆įŠĽĚi kh√°c: √Ēng ńźŠĽó VńÉn HŠĽĮu gŠĽ≠i ńĎ∆°n tŠĽĎ c√°o dŠļ•u hiŠĽáu lŠĽęa ńĎŠļ£o, trŠĽĎn thuŠļŅ (26.12.2025)

NŠĽ£ thuŠļŅ: ‚ÄúNg∆įŠĽĚi thŠĽĪc sŠĽĪ ńĎŠĽ©ng sau doanh nghiŠĽáp‚ÄĚ cŇ©ng c√≥ thŠĽÉ bŠĽč cŠļ•m xuŠļ•t cŠļ£nh (26.12.2025)

Th√™m ńĎŠĽĎi t∆įŠĽ£ng ńĎ∆įŠĽ£c miŠĽÖn, giŠļ£m thuŠļŅ thu nhŠļ≠p c√° nh√Ęn theo ńĎŠĽĀ xuŠļ•t cŠĽßa BŠĽô T√†i ch√≠nh (28.08.2025)

CŠĽ•c ThuŠļŅ k√™u gŠĽći g√≥p √Ĺ v√†o DŠĽĪ thŠļ£o LuŠļ≠t QuŠļ£n l√Ĺ thuŠļŅ (sŠĽ≠a ńĎŠĽēi) (26.08.2025)

Th√™m 3 khoŠļ£n thu nhŠļ≠p ńĎ∆įŠĽ£c miŠĽÖn thuŠļŅ thu nhŠļ≠p c√° nh√Ęn tŠĽę ng√†y 01/10/2025 (26.08.2025)

Bu√īn b√°n nhŠļ≠n tiŠĽĀn mŠļ∑t c√≥ l√°ch ńĎ∆įŠĽ£c thuŠļŅ kh√īng? (15.08.2025)

![[TTMN] LHLegal vinh dŠĽĪ ńĎŠļ°t Top 10 Th∆į∆°ng hiŠĽáu LuŠļ≠t xuŠļ•t sŠļĮc quŠĽĎc gia: H√†nh tr√¨nh v∆į∆°n tŠļßm cao mŠĽõi](thumb/86x85/1/upload/news/img_26202121_170x130.jpg)

![[KTCA] LHLegal - TŠĽĪ h√†o l√† Top 10 Th∆į∆°ng hiŠĽáu LuŠļ≠t xuŠļ•t sŠļĮc quŠĽĎc gia nńÉm 2024](thumb/86x85/1/upload/news/img_26416668_170x130.jpg)

![[DNHN] - Gi√°m ńĎŠĽĎc L√™ Nguy√™n H√≤a - C√īng ty LuŠļ≠t LHLEGAL vinh dŠĽĪ tr√¨nh √Ĺ kiŠļŅn tr∆įŠĽõc TŠĽēng B√≠ th∆į T√ī L√Ęm](thumb/86x85/1/upload/news/hiep-hoi-doanh-nghiep-nho-va-vua-tiep-kien-tong-bi-thu-chu-tich-nuoc-to-lam-83439_170x130.jpg)

![[TTO] C√īng ty luŠļ≠t LHLegal ńĎŠļ°t giŠļ£i th∆įŠĽüng ‚ÄėDŠĽčch vŠĽ• - chŠļ•t l∆įŠĽ£ng quŠĽĎc gia 2023'](thumb/86x85/1/upload/news/lhlegal-dat-danh-hieu-san-pham-dich-vu-chat-luong-quoc-gia-26866_170x130.jpg)

![[TTO] - C√īng ty LuŠļ≠t LHLegal vinh dŠĽĪ nhŠļ≠n c√ļ ńĎ√ļp giŠļ£i th∆įŠĽüng cuŠĽĎi nńÉm 2021](thumb/86x85/1/upload/news/nhan-giai-thuong-dich-vu-tot-thuong-hieu-noi-tieng-nam-20215757_170x130.jpg)

![[PLVN] C√īng ty LuŠļ≠t LHLegal vinh dŠĽĪ lŠĽćt ‚ÄúTop 20 th∆į∆°ng hiŠĽáu nŠĽēi tiŠļŅng nhŠļ•t nńÉm 2021‚ÄĚ](thumb/86x85/1/upload/news/luat-su-va-cong-su-lhlegal-135930_170x130.jpg)