Tį»ng ÄĆ i tĘ° vįŗ„n phĆ”p luįŗt:

Tį»ng ÄĆ i tĘ° vįŗ„n phĆ”p luįŗt:  Email: hoa.le@luatsulh.com

Email: hoa.le@luatsulh.com

>>> Quy Äį»nh mį»i vį» hĆ³a ÄĘ”n thĘ°Ę”ng mįŗ”i Äiį»n tį» cĆ³ hiį»u lį»±c tį»« 01/6/2025

Hį» kinh doanh, doanh nghiį»p nĆ o phįŗ£i chuyį»n Äį»i hĆ³a ÄĘ”n Äiį»n tį» tį»« 01/06/2025?

Theo ThĆ“ng tĘ° 32/2025/TT-BTC, ngĘ°į»i nį»p thuįŗæ Äang sį» dį»„ng hĆ³a ÄĘ”n Äiį»n tį» khĆ“ng cĆ³ mĆ£ nhĘ°ng thuį»c diį»n rį»§i ro cao vį» thuįŗæ theo ÄĆ”nh giĆ” cį»§a cĘ” quan thuįŗæ thƬ phįŗ£i chuyį»n sang Ć”p dį»„ng hĆ³a ÄĘ”n Äiį»n tį» cĆ³ mĆ£ cį»§a cĘ” quan thuįŗæ.

ThĆ“ng bĆ”o vį» viį»c chuyį»n Äį»i sįŗ½ ÄĘ°į»£c gį»i theo Mįŗ«u sį» 01/TB-KTT ban hĆ nh kĆØm theo Nghį» Äį»nh 70/2025/NÄ-CP. Sau khi nhįŗn ÄĘ°į»£c thĆ“ng bĆ”o, hį» kinh doanh phįŗ£i thį»±c hiį»n chuyį»n Äį»i trong vĆ²ng 10 ngĆ y lĆ m viį»c.

CĆ”c tiĆŖu chĆ Äį» Äį»nh vĆ o diį»n ārį»§i ro cao vį» thuįŗæā khi ÄÄng kĆ½ sį» dį»„ng hĆ³a ÄĘ”n Äiį»n tį»

TiĆŖu chĆ nĆ y ÄĘ°į»£c quy Äį»nh tįŗ”i Äiį»u 9 ThĆ“ng tĘ° sį» 32/2025/TT-BTC vĆ tįŗ”i mį»„c c Äiį»m b khoįŗ£n 11 Äiį»u 1 Nghį» Äį»nh sį» 70/2025/NÄ-CP nhĘ° sau:Ā

TiĆŖu chĆ 1: NgĘ°į»i nį»p thuįŗæ cĆ³ chį»§ sį» hį»Æu hoįŗ·c ngĘ°į»i Äįŗ”i diį»n theo phĆ”p luįŗt, Äįŗ”i diį»n hį» kinh doanh, cĆ” nhĆ¢n kinh doanh hoįŗ·c chį»§ doanh nghiį»p tĘ° nhĆ¢n Äį»ng thį»i lĆ chį»§ sį» hį»Æu hoįŗ·c ngĘ°į»i Äįŗ”i diį»n theo phĆ”p luįŗt, Äįŗ”i diį»n hį» kinh doanh, cĆ” nhĆ¢n kinh doanh hoįŗ·c chį»§ doanh nghiį»p tĘ° nhĆ¢n cĆ³ kįŗæt luįŗn cį»§a cĘ” quan quįŗ£n lĆ½ nhĆ nĘ°į»c cĆ³ thįŗ©m quyį»n cĆ³ hĆ nh vi gian lįŗn, mua bĆ”n hĆ³a ÄĘ”n trĆŖn cĘ” sį» dį»Æ liį»u cį»§a cĘ” quan thuįŗæ.

TiĆŖu chĆ 2: NgĘ°į»i nį»p thuįŗæ cĆ³ chį»§ sį» hį»Æu hoįŗ·c ngĘ°į»i Äįŗ”i diį»n theo phĆ”p luįŗt, Äįŗ”i diį»n hį» kinh doanh, cĆ” nhĆ¢n kinh doanh hoįŗ·c chį»§ doanh nghiį»p tĘ° nhĆ¢n thuį»c danh sĆ”ch cĆ³ giao dį»ch ÄĆ”ng ngį», theo quy Äį»nh cį»§a Luįŗt PhĆ²ng, chį»ng rį»a tiį»n.

TiĆŖu chĆ 3: NgĘ°į»i nį»p thuįŗæ ÄÄng kĆ½ Äį»a chį» trį»„ sį» chĆnh khĆ“ng cĆ³ Äį»a chį» cį»„ thį» theo Äį»a giį»i hĆ nh chĆnh hoįŗ·c Äįŗ·t tįŗ”i chung cĘ° (khĆ“ng bao gį»m chung cĘ° ÄĘ°į»£c phĆ©p sį» dį»„ng cho mį»„c ÄĆch kinh doanh theo quy Äį»nh cį»§a phĆ”p luįŗt); hoįŗ·c Äį»a Äiį»m kinh doanh ngoĆ i phįŗ”m vi cįŗ„p tį»nh/thĆ nh phį» nĘ”i doanh nghiį»p Äįŗ·t trį»„ sį» chĆnh/chi nhĆ”nh.Ā

TiĆŖu chĆ 4: NgĘ°į»i nį»p thuįŗæ cĆ³ ngĘ°į»i Äįŗ”i diį»n theo phĆ”p luįŗt hoįŗ·c chį»§ sį» hį»Æu Äį»ng thį»i lĆ ngĘ°į»i Äįŗ”i diį»n theo phĆ”p luįŗt hoįŗ·c chį»§ sį» hį»Æu cį»§a ngĘ°į»i nį»p thuįŗæ į» trįŗ”ng thĆ”i āNgĘ°į»i nį»p thuįŗæ ngį»«ng hoįŗ”t Äį»ng nhĘ°ng chĘ°a hoĆ n thĆ nh thį»§ tį»„c chįŗ„m dį»©t mĆ£ sį» thuįŗæā hoįŗ·c į» trįŗ”ng thĆ”i āNgĘ°į»i nį»p thuįŗæ khĆ“ng hoįŗ”t Äį»ng tįŗ”i Äį»a chį» ÄĆ£ ÄÄng kĆ½ā, ngĘ°į»i nį»p thuįŗæ cĆ³ hĆ nh vi vi phįŗ”m vį» thuįŗæ, hĆ³a ÄĘ”n, chį»©ng tį»« theo hĘ°į»ng dįŗ«n cį»§a Bį» trĘ°į»ng Bį» TĆ i chĆnh.Ā

TiĆŖu chĆ 5: NgĘ°į»i nį»p thuįŗæ cĆ³ dįŗ„u hiį»u rį»§i ro khĆ”c do cĘ” quan thuįŗæ xĆ”c Äį»nh vĆ cĆ³ thĆ“ng bĆ”o cho ngĘ°į»i nį»p thuįŗæ ÄĘ°į»£c biįŗæt vĆ giįŗ£i trƬnh.Ā

TiĆŖu chĆ xĆ”c Äį»nh ngĘ°į»i nį»p thuįŗæ thuį»c diį»n rį»§i ro rįŗ„t cao theo mį»©c Äį» rį»§i ro ngĘ°į»i nį»p thuįŗæ: Äį» ÄĆ”p į»©ng yĆŖu cįŗ§u quįŗ£n lĆ½ thuįŗæ trong tį»«ng thį»i kį»³, giao Cį»„c Thuįŗæ quy Äį»nh chį» sį» tiĆŖu chĆ nhįŗ±m ÄĆ”nh giĆ”, xĆ”c Äį»nh ngĘ°į»i nį»p thuįŗæ thuį»c diį»n rį»§i ro rįŗ„t cao trĆŖn cĘ” sį» ÄĆ”nh giĆ” ngĘ°į»i nį»p thuįŗæ trong cĆ“ng tĆ”c quįŗ£n lĆ½ thuįŗæ.

Sau bao lĆ¢u ÄĘ°į»£c sį» dį»„ng lįŗ”i hĆ³a ÄĘ”n khĆ“ng cĆ³ mĆ£?

NgĘ°į»i nį»p thuįŗæ sau khi chuyį»n sang sį» dį»„ng hĆ³a ÄĘ”n cĆ³ mĆ£ trong 12 thĆ”ng, nįŗæu cĆ³ nhu cįŗ§u quay lįŗ”i sį» dį»„ng hĆ³a ÄĘ”n khĆ“ng cĆ³ mĆ£, thƬ phįŗ£i lĆ m thį»§ tį»„c thay Äį»i thĆ“ng tin ÄÄng kĆ½ hĆ³a ÄĘ”n Äiį»n tį» theo quy Äį»nh tįŗ”i Äiį»u 15 Nghį» Äį»nh 123/2020/NÄ-CP. Viį»c chįŗ„p thuįŗn hay khĆ“ng do cĘ” quan thuįŗæ xem xĆ©t theo cĆ”c quy Äį»nh hiį»n hĆ nh.

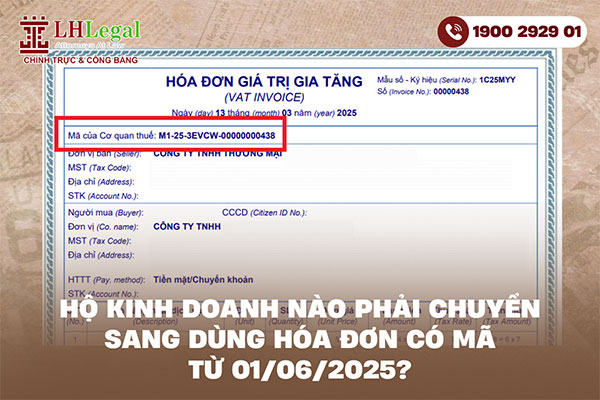

HĆ³a ÄĘ”n Äiį»n tį» cĆ³ mĆ£ lĆ gƬ?

HĆ³a ÄĘ”n Äiį»n tį» cĆ³ mĆ£ lĆ loįŗ”i hĆ³a ÄĘ”n sau khi lįŗp sįŗ½ ÄĘ°į»£c gį»i Äįŗæn cĘ” quan thuįŗæ Äį» cįŗ„p mĆ£ xĆ”c thį»±c trĘ°į»c khi gį»i cho ngĘ°į»i mua. MĆ£ cį»§a cĘ” quan thuįŗæ lĆ dĆ£y kĆ½ hiį»u giĆŗp xĆ”c nhįŗn hĆ³a ÄĘ”n hį»£p phĆ”p, ÄĘ°į»£c lĘ°u trį»Æ vĆ quįŗ£n lĆ½ tįŗp trung trong hį» thį»ng cį»§a ngĆ nh thuįŗæ.

So vį»i hĆ³a ÄĘ”n Äiį»n tį» khĆ“ng cĆ³ mĆ£ ā vį»n chį» do ngĘ°į»i bĆ”n tį»± phĆ”t hĆ nh ā hĆ³a ÄĘ”n cĆ³ mĆ£ ÄĘ°į»£c cĘ” quan thuįŗæ kiį»m tra vĆ xĆ”c thį»±c trĘ°į»c, giĆŗp tÄng tĆnh minh bįŗ”ch vĆ hįŗ”n chįŗæ rį»§i ro gian lįŗn.

Hį» kinh doanh nĆ o cįŗ§n dĆ¹ng hĆ³a ÄĘ”n tį»« mĆ”y tĆnh tiį»n?

ThĆ“ng tĘ° 32 cÅ©ng hĘ°į»ng dįŗ«n rƵ: Hį» kinh doanh, doanh nghiį»p cĆ³ hoįŗ”t Äį»ng bĆ”n hĆ ng hĆ³a, cung cįŗ„p dį»ch vį»„ trį»±c tiįŗæp Äįŗæn ngĘ°į»i tiĆŖu dĆ¹ng nhĘ° siĆŖu thį», trung tĆ¢m thĘ°Ę”ng mįŗ”i, nhĆ hĆ ng, khĆ”ch sįŗ”n, dį»ch vį»„ Än uį»ng, vįŗn tįŗ£i hĆ nh khĆ”ch, dį»ch vį»„ phį»„c vį»„ cĆ” nhĆ¢nā¦ thƬ phįŗ£i sį» dį»„ng hĆ³a ÄĘ”n Äiį»n tį» khį»i tįŗ”o tį»« mĆ”y tĆnh tiį»n.

Äį»i vį»i cĆ”c hoįŗ”t Äį»ng kinh doanh khĆ”c, ngĘ°į»i nį»p thuįŗæ cĆ³ thį» tiįŗæp tį»„c sį» dį»„ng hĆ³a ÄĘ”n Äiį»n tį» cĆ³ mĆ£ hoįŗ·c khĆ“ng cĆ³ mĆ£ theo quy Äį»nh.

CĆ”c nį»i dung trĆŖn ÄĘ°į»£c quy Äį»nh tįŗ”i Äiį»u 8 ThĆ“ng tĘ° 32/2025/TT-BTC, dįŗ«n chiįŗæu tį»« Äiį»u 15 Nghį» Äį»nh 123/2020/NÄ-CP (ÄĘ°į»£c sį»a Äį»i, bį» sung bį»i Nghį» Äį»nh 70/2025/NÄ-CP).

ThĆ“ng tĘ° nĆ y Äį»ng thį»i thay thįŗæ toĆ n bį» ThĆ“ng tĘ° sį» 78/2021/TT-BTC, trį» thĆ nh vÄn bįŗ£n chĆnh thį»©c hĘ°į»ng dįŗ«n Ć”p dį»„ng hĆ³a ÄĘ”n Äiį»n tį» thį»ng nhįŗ„t trĆŖn cįŗ£ nĘ°į»c.

Thį»a thuįŗn phįŗ”t vi phįŗ”m trong hį»£p Äį»ng thĘ°Ę”ng mįŗ”i (26.03.2025)

Tranh chįŗ„p nhĆ£n hiį»u: KIDO Foods bį» tĆ²a Ć”n buį»c dį»«ng sį» dį»„ng nhĆ£n hiį»u Celano (25.03.2025)

Quy Äį»nh mį»i vį» hĆ³a ÄĘ”n thĘ°Ę”ng mįŗ”i Äiį»n tį» cĆ³ hiį»u lį»±c tį»« 01/6/2025 (24.03.2025)

TĆ³m tįŗÆt bįŗ£n Ć”n 02/2022/KDTM-ST ngĆ y 31/03/2022 vį» tranh chįŗ„p hį»£p Äį»ng mua bĆ”n hĆ ng hĆ³a (24.03.2025)

Quy Äį»nh phĆ”p luįŗt vį» xį» lĆ½ nį»£ xįŗ„u theo Luįŗt DĆ¢n sį»±, Luįŗt Doanh nghiį»p vĆ Luįŗt CĆ”c tį» chį»©c tĆn dį»„ng (14.03.2025)

Doanh nghiį»p nĆ o bįŗÆt buį»c ÄÄng kĆ½ nį»i quy lao Äį»ng theo luįŗt? (07.03.2025)

PhĆ¢n biį»t Äiį»u khoįŗ£n cĘ” bįŗ£n vĆ Äiį»u khoįŗ£n thĆ“ng thĘ°į»ng trong hį»£p Äį»ng (07.02.2025)

Biį»n phĆ”p bįŗ£o Äįŗ£m nĆ o Ć”p dį»„ng Äį» bįŗ£o vį» bĆŖn mua khi ÄĆ£ trįŗ£ tiį»n nhĘ°ng bĆŖn bĆ”n khĆ“ng giao hĆ ng? (06.02.2025)

![[TTMN] LHLegal vinh dį»± Äįŗ”t Top 10 ThĘ°Ę”ng hiį»u Luįŗt xuįŗ„t sįŗÆc quį»c gia: HĆ nh trƬnh vĘ°Ę”n tįŗ§m cao mį»i](thumb/86x85/1/upload/news/img_26202121_170x130.jpg)

![[KTCA] LHLegal - Tį»± hĆ o lĆ Top 10 ThĘ°Ę”ng hiį»u Luįŗt xuįŗ„t sįŗÆc quį»c gia nÄm 2024](thumb/86x85/1/upload/news/img_26416668_170x130.jpg)

![[DNHN] - GiĆ”m Äį»c LĆŖ NguyĆŖn HĆ²a - CĆ“ng ty Luįŗt LHLEGAL vinh dį»± trƬnh Ć½ kiįŗæn trĘ°į»c Tį»ng BĆ thĘ° TĆ“ LĆ¢m](thumb/86x85/1/upload/news/hiep-hoi-doanh-nghiep-nho-va-vua-tiep-kien-tong-bi-thu-chu-tich-nuoc-to-lam-83439_170x130.jpg)

![[TTO] CĆ“ng ty luįŗt LHLegal Äįŗ”t giįŗ£i thĘ°į»ng āDį»ch vį»„ - chįŗ„t lĘ°į»£ng quį»c gia 2023'](thumb/86x85/1/upload/news/lhlegal-dat-danh-hieu-san-pham-dich-vu-chat-luong-quoc-gia-26866_170x130.jpg)

![[TTO] - CĆ“ng ty Luįŗt LHLegal vinh dį»± nhįŗn cĆŗ ÄĆŗp giįŗ£i thĘ°į»ng cuį»i nÄm 2021](thumb/86x85/1/upload/news/nhan-giai-thuong-dich-vu-tot-thuong-hieu-noi-tieng-nam-20215757_170x130.jpg)

![[PLVN] CĆ“ng ty Luįŗt LHLegal vinh dį»± lį»t āTop 20 thĘ°Ę”ng hiį»u nį»i tiįŗæng nhįŗ„t nÄm 2021ā](thumb/86x85/1/upload/news/luat-su-va-cong-su-lhlegal-135930_170x130.jpg)